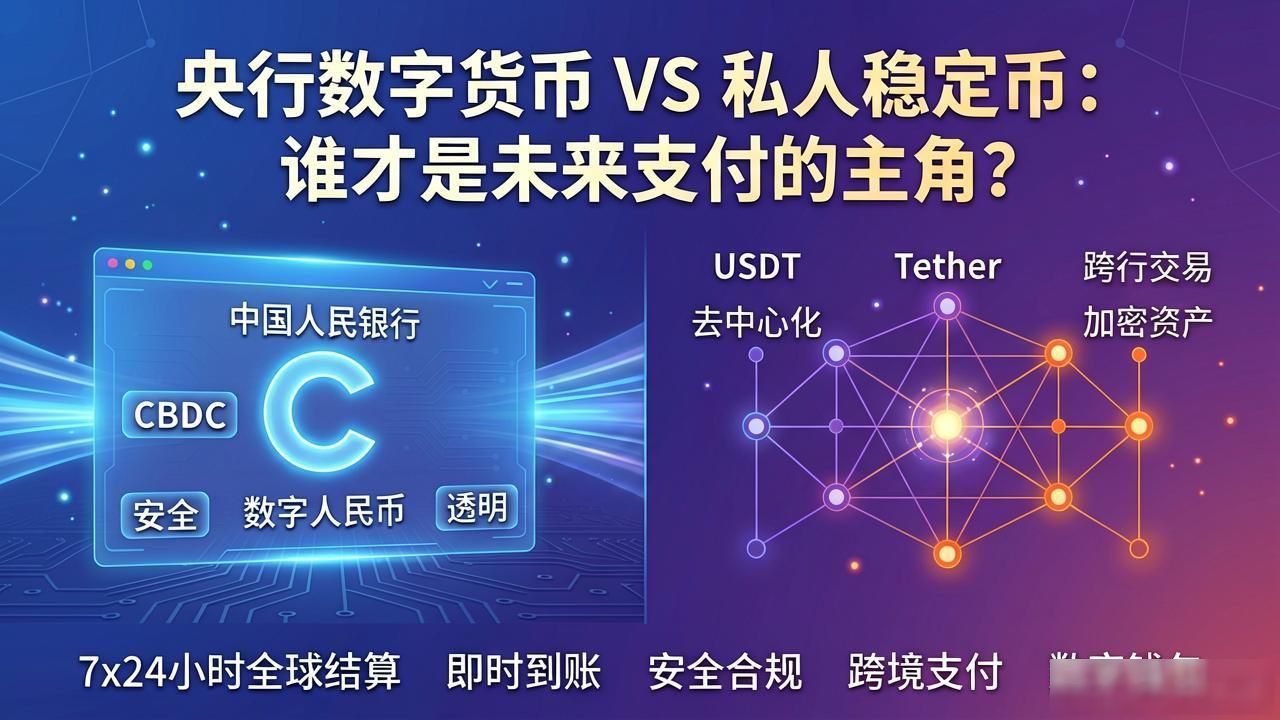

央行数字货币VS私人稳定币:谁才是未来支付的主角?

法币信用背书与算法机制的博弈,正重塑全球支付格局。央行数字货币由主权国家发行,具备无限法偿性,旨在提升货币政策传导效率并降低交易成本。私人数字货币如USDT、USDC等,依托商业银行存款或国债储备,追求市场流动性与跨境便捷。两者在技术底层、监管框架及价值稳定性上存在本质差异,却共同推动着货币形态的电子化演进,引发关于金融主权与市场自由的深层讨论。

央行数字货币(CBDC)的核心优势在于其绝对的信用背书。 由中央银行直接负债,无违约风险,能有效防止挤兑。各国央行加速研发数字人民币(e-CNY)、数字欧元等项目,意在构建更安全、高效的支付基础设施。这不仅有助于打击洗钱与恐怖融资,更能通过可编程特性实现精准的政策投放,如在经济下行期直接向居民发放消费券,提升财政政策的透明度与执行效率,强化国家对金融体系的掌控力。

相比之下央行和私人数字货币,私人数字货币凭借技术创新与去中心化理念,迅速占领细分市场。 它们通常锚定法币,汇率稳定,且依托区块链技术实现7x24小时全球即时结算。对于跨境电商、汇款及投机投资者而言,私人数字货币降低了中间环节费用,提高了资金周转速度。然而,其价值完全依赖于发行方的资产储备真实性与合规运营能力,一旦发行机构出现财务危机或监管介入,极易引发市场动荡,暴露出潜在的系统性金融风险。

监管层面的角力日趋激烈,成为决定两者命运的关键变量。各国政府倾向于鼓励央行数字货币发展,以维护货币主权和金融稳定,同时对私人稳定币实施更严格的资本充足率、审计披露及反洗钱要求。未来趋势并非零和博弈,而是互补共存。央行数字货币将夯实支付地基央行数字货币VS私人稳定币:谁才是未来支付的主角?,私人数字货币则在特定场景下提供灵活补充,两者在监管沙盒中探索融合路径,共同构建多层次、高效率的现代货币体系,适应数字经济时代的复杂需求。